中間配当の実施がない場合の配当金の所得税額控除の計算方法について

ここ数年の株価上昇に伴い、上場株式を所有する法人が増加しています。

ひとり社長法人でも、配当金目的で上場株式を取得する法人がいるようです。

小規模法人の場合、法人税申告を自社で行う法人も少なくありません。

しかし、配当金を受領した際の源泉所得税について、その計算に戸惑う方も多いようです。

特に中間配当あり or なしの場合の月数按分に悩む方も多いようです。

今回は、中間配当の実施がない場合の配当金の所得税額控除の計算方法について、ザックリ説明します。

all paints by RYUSUKE ENDO

なお、ここでは原則法による所得税額控除とし、3月決算法人を前提としています。

配当金の源泉所得税の所得税額控除の計算について

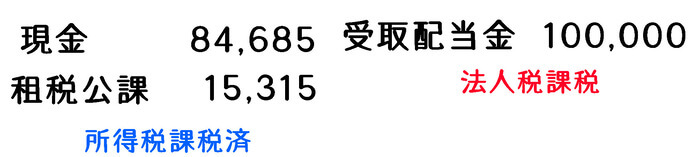

法人が配当金を受領する場合、源泉所得税が控除されます。

受取配当金は、源泉控除前の総額を収益計上することが一般的です。

しかし、受取配当金は所得税が課税済であり、更に法人税が課税されます。

いわゆる2重課税の状態です。

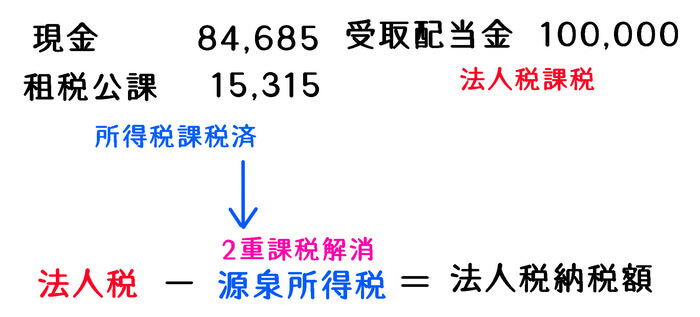

そこで2重課税回避の為、配当に課税された源泉所得税額を支払うべき法人税から控除します。

ただし、課税された源泉所得税の全額ではありません。

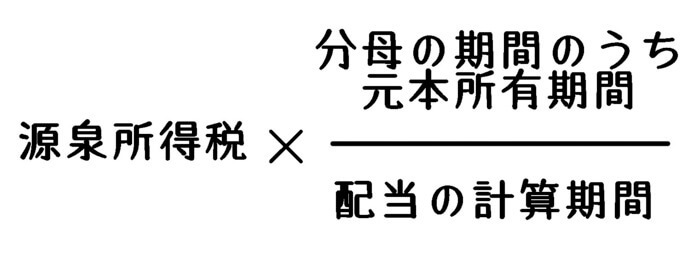

配当金の計算期間とその株式の元本所有期間に応じ、源泉所得税を按分します。

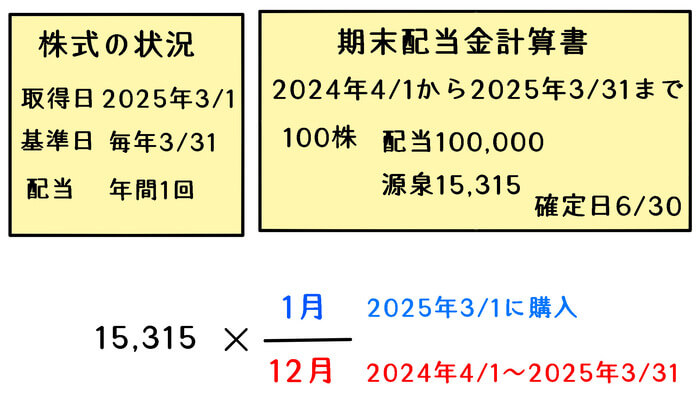

具体的には、所得税額控除は以下のイメージで計算します。

分母の配当の計算期間とは、前回の配当基準日の翌日から今回の配当基準日までの期間です。

上記の場合、前回の配当基準日は2024年3/31です。

よって、今回の配当の計算期間は、前回の配当基準日の翌日2024年4/1から今回の配当基準日2025年3/31までの期間です。

そして、分母の期間の内、株式を保有していた期間が分子になります。

ただし、多くの企業では中間配当を実施します。

中間配当の実施の有無により、上記の計算方法がやや異なります。

中間配当がある場合の所得税額控除の計算

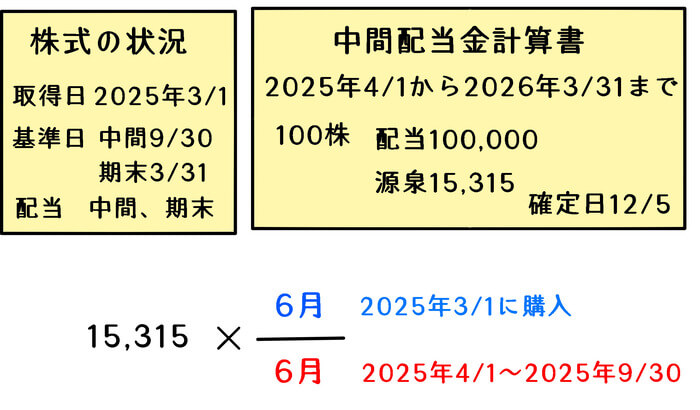

中間配当がある場合、分母の配当の計算基礎は通常6カ月です。

例えば、毎年9月30日基準日の中間配当の場合、以下の通りです。

上記の場合、前回の期末配当基準日は2025年3/31です。

よって、今回の中間配当の計算期間は、前回の期末配当基準日の翌日2025年4/1から今回の中間配当基準日2025年9/30までの期間です。

中間配当がない場合の所得税額控除の計算

毎年中間配当があるものの、たまたま中間配当がない場合もあります。

また、定款に中間配当の定めがあるものの、中間配当を全く実施しない法人もあります。

これらのように、中間配当がない場合、分母の配当の計算基礎は12カ月です。

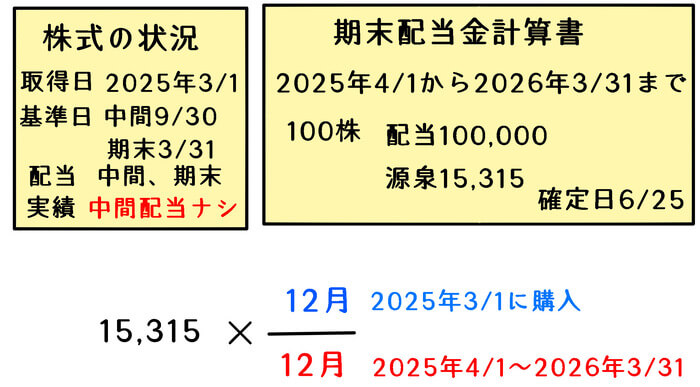

例えば、9月30日基準日の中間配当が無く、3月31日基準日の期末配当の場合、以下の通りです。

上記の場合、前回の期末配当金基準日は2025年3/31です。

中間配当の実績は今年はありませんでした。

よって、今回の期末配当の計算期間は、前回の期末配当基準日の翌日2025年4/1から今回の期末配当基準日2026年3/31までの期間です。

中間配当がない場合でも、分母の計算期間を6月にしている法人をよく見かけます。

しかし、中間配当がない場合、通常は12月になります。

原則法による所得税額控除の場合、計算結果に影響が生じるため、注意する必要があります。

根拠法令

法人税法第40条(法人税額から控除する所得税額の損金不算入)

法人税法第68条(所得税額の控除)

法人税法施行令140条の2(法人税額から控除する所得税額の計算)

まとめ

今回は、中間配当の実施がない場合の配当金の所得税額控除の計算方法について、ザックリ説明しました。

自社で法人税の申告書を作成・提出している場合、中間配当の定めがある場合や、実績が0円の場合でも、配当の計算期間を6か月としている法人をよく目にします。

簡便法を適用する場合が多いようですが、原則法の場合は計算結果が異なります。

配当金銘柄が20、30になる法人の場合、計算も煩雑になりがちですので、注意をする必要があります。