平成31年法人税改正による中小企業者の判定の見直しと大規模法人の範囲の追加。

平成31年の税制改正により、中小企業向け措置法適用の際、中小企業者の判定に必要となる、「大規模法人」の範囲に改正が行われました。

とりわけ、親会社 → 子会社 → 孫会社 など株式保有関係が連鎖している場合、孫会社において、特別償却等の優遇税制が適用できないケースが想定されます。

今回は法人の組織図を交え、改正後の大規模法人の範囲について説明します。

all paints by Ryusuke Endo

Contents・目次

今までの中小企業者の考え方

中小法人であれば、措置法により「機械装置等の特別償却・税額控除」をはじめ、各種税制優遇措置が適用されます。

それら優遇措置の適用対象となる法人は、言うまでもなく「中小企業者」です。

そして措置法における中小企業者とは、下記のように規定されています。

◇ 中小企業者の定義 ◇

次の法人以外の法人が、中小企業者とされています。

① 同一の大規模法人に発行済株式の1/2以上を直接に所有されている資本金1億円以下の法人

② 複数の大規模法人に発行済株式の2/3以上を所有されている資本金1億円以下の法人

※大規模法人とは、資本金が1億円超の法人を指します。

大規模法人に所有されている株式の割合を正確に判定できれば、中小企業者に該当するか否か判断可能でした。

よってポイントは、「中小企業者か否か判定対象とされる法人が、

大規模法人に株式を所有されているかどうか」という部分です。。

具体的には、下記のようなモデルとなります。

※平成31年の「大規模法人の範囲の拡大」は、親法人、子法人、孫法人といった、法人モデルの場合に影響がある為、下記では親、子、孫を用いています。

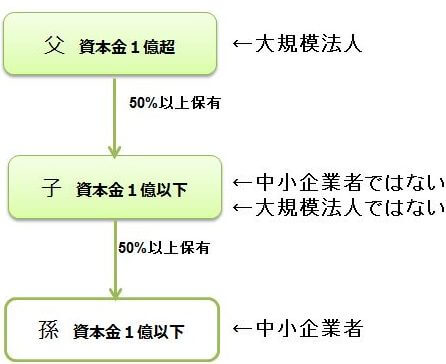

① 同一の大規模法人(父)に発行済数式の1/2以上を直接に保有されている資本金1億円以下の法人(子)

父親は大規模法人です。

子供が大規模法人である父親により、株式を50%以上所有される為、子供は中小企業者ではありません。

しかし、子供自身は資本金が1億円以下であり、大規模法人に該当しない為、孫は中小企業者となります。

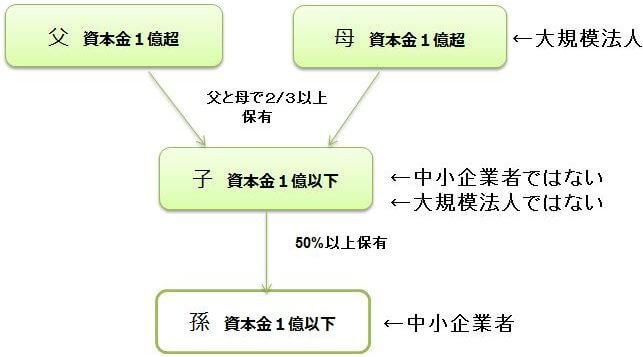

② 複数の大規模法人(父と母)に発行済株式の2/3以上を直接に保有されている資本金1億円以下の法人(子)

上記の場合も、子供は中小企業者ではありません。

しかし、子供は資本金が1億円以下であり、大規模法人には該当しない為、孫は中小企業者に該当します。

追加された大規模法人の範囲

平成31年の改正によれば、大規模法人の定義について、従前の定義加え、次の要件もプラスされる事になりました。

◇ 追加された大規模法人の範囲 ◇

① 大法人の100%子会社

② 100%グループ内の複数の大法人に発行済株式又は出資の全部を保有されている法人

※大法人とは、資本金が5億円以上の法人を指します。

本改正により「子法人は、資本金が1億円以下であっても大規模法人に該当し、孫法人は、中小企業者に該当しない事」となるケースが発生します。

図にすると、下記のようになります。

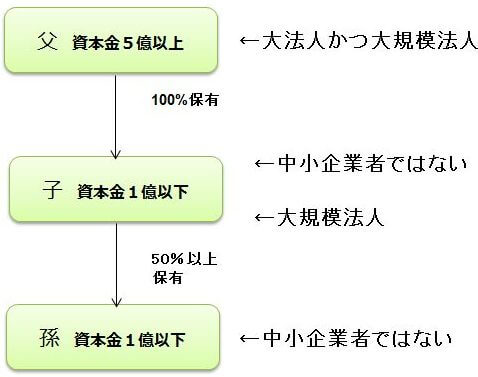

① 大法人(父)の100%子会社(子)

父親は大規模法人です。

子供は父親の100%子会社の為、中小企業者に該当しません。

また、子供は大法人である父親の100%子会社です。

よって、子供は資本金が1億円以下ですが、大規模法人に該当します。

結果的に、孫は中小企業者には該当しません。

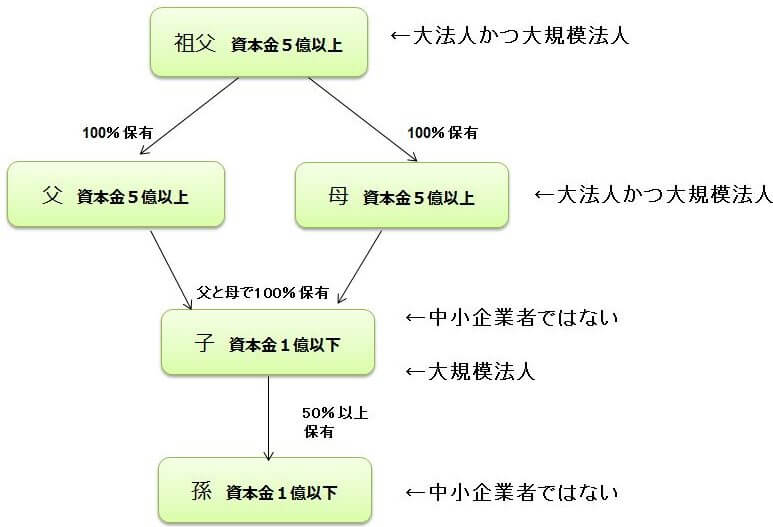

② 100%グループ内の複数の大法人(父と母)に発行済株式又は出資の全部を保有されている法人(子)

子供は大法人である祖父を筆頭とした、大法人グループ内の大法人である両親に、その株式を全て所有されています。

よって、子供は資本金が1億円以下であっても、大規模法人に該当します。結果的に、孫は中小企業者に該当しません。

適用除外となる主な優遇措置

①、⑤、⑥の優遇措置については、実務でも多様されます。

各種措置法適用については、中小企業者の判定に注意が必要です。

① 中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除

(措法42の6①)

② 特定中小企業者等が経営改善設備を取得した場合の特別償却又は法人税額の特別控除

(措法42の12の3①)

③ 中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は法人税額の

特別控除(措法42の12の4①)

④ 試験研究を行った場合の法人税額の特別控除(措法 42 の4④)

⑤ 給与等の引上げ及び設備投資を行った場合等の法人税額の特別控除

(措法 42 の 12 の5②)

⑥ 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(措法 67 の5①)

適用開始時期

平成31年4月1日以後に開始する事業年度分の法人税について適用されます。

(改正法附則48、改正措令附則16)

まとめ

親法人、子法人、孫法人といった株式保有スタイルは多く存在する為、孫法人での中小企業優遇税制の適用には、今後は親法人の株式関係の考慮が必要です。