フリーランス、個人事業主の家賃や光熱費など家事関連費按分計算の取り扱い

個人事業主、フリーランス、せどらー、ネットショップ、ブロガー、YouTuber、アイドル等の方が確定申告を行う場合、必ず直面する難解な問題があります。

家賃や電気代、携帯代金等をはじめとした家事関連費の取り扱いです。

自宅とは独立した事務所、店舗で仕事をするのであれば、悩む必要がありません。

しかし、個人事業主の多くの方は、自宅兼事務所、自宅兼店舗で仕事をしています。

また副業者やアフィリエイト収入、ネットショップを営む方は、自宅リビング等で仕事をされる方も多数いらっしゃいます。

自宅で仕事ををする場合には、必ず事業とプライベート部分が混在します。

その場合、各自で設定した基準により、事業部分とプライベート部分を分ける必要があります。

今回は、いわゆる家事関連費(家賃、電気代や携帯代)の必要経費の計算方法について、一般的に合理的と思われる按分基準を説明をします。

all paints by Ryusuke Endo

Contents・目次

事業部分とプライベート部分を按分する時の原則

所得税の計算では、個人のプライベート関連の支出は経費にはできません。

プライベート財産に課税しない事と同様、プライベート支出を経費にすることはできません。

しかし、スマホ代や電気代のように、業務とプライベート部分が混在する場合、業務に関連した支出を明確な基準により、事業とプライベートを分けることができれば、事業部分を経費にすることが可能です。

自営業者、副業者、フリーランスの方の多くは自宅で作業をされる方が多く、自宅を職場とされる方も少なくありません。

その場合、多くの方が電気代や携帯代をどの程度経費として計上するか悩むようです。

事業とプライベートが混在する支出を経費とする時に、必要な考え方は2つだけ。

・業務に関連する支出である事

・業務とプライベートを明確に分ける事

また、その為に行う必要があることは2つだけ。

・各自で明確な基準を設定する事

・設定した基準とその理由を記録しておく事

上記を踏まえ、個人事業においてしばしば登場する、事業とプライベート支出の経費按分の方法について説明をします。

支払家賃

賃貸住宅で仕事をするフリーランスの方は、自宅が職場であり生活の場でもあります。

よって、毎月の支払家賃の内、合理的な基準に基づき按分した金額を、業務に関連する部分として必要経費とすることが可能です。

しかし、賃貸住宅の間取りや面積は人それぞれです。

今回は、3LDK等の1室、リビング、ワンルームアパートで仕事をしていると想定し、支払家賃の按分基準を決定します。

なお、廊下やトイレ、バスルーム、台所は、「仕事場の面積」から除く事をお薦めします。

例え事業主自身が業務中であっても、自分以外の家族も使用します。

また、事業主自身の「用をたす」行為は、業務に関連しているというよりかは、生活の場としての考え方が濃い部分です。

よって、それらは「仕事場の面積」から除く事をお薦めします。

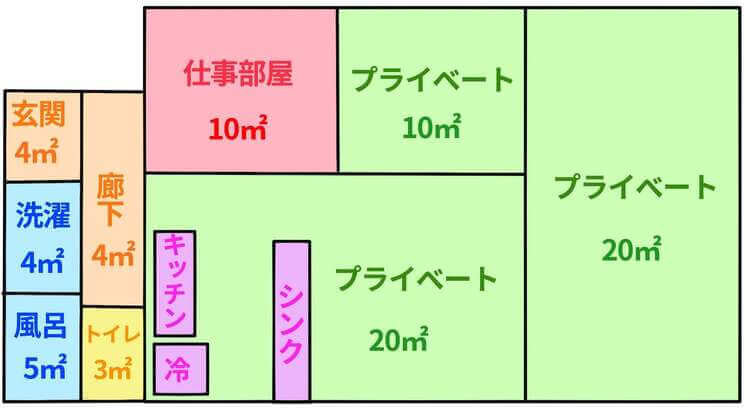

①アパート等の1室が完全に仕事部屋の場合

3LDKなどのアパート等の1室を、完全に仕事部屋にしている場合、「延床面積に対する仕事部屋の面積割合」を按分基準とします。

仕事部屋は24時間業務用であり、プライベート使用があってはいけません。

例えば、夜は寝室としているといった場合は、完全な仕事部屋とは言えません。

②アパート等の1室が完全に仕事部屋といえないの場合

ご家族やお子様がいる方の場合、アパート等の1室を仕事部屋にしていても、寝室や家族団欒ど、プライベート使用と混在することがあります。

その場合には、「上記①の按分基準を更に作業時間等」で按分します。

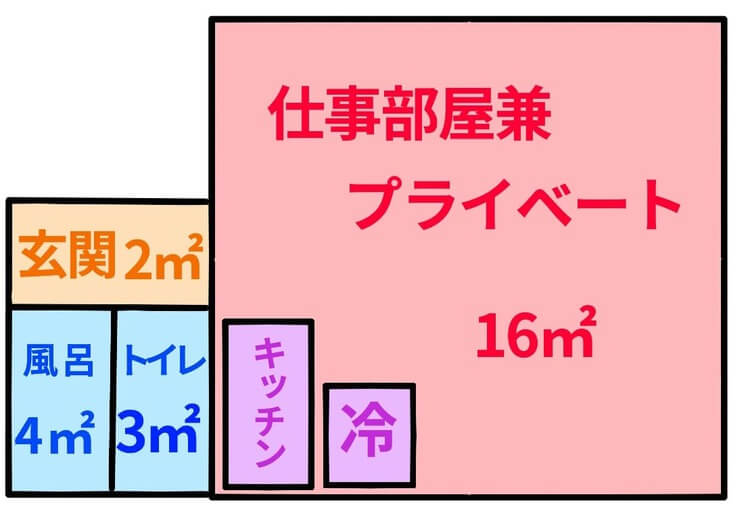

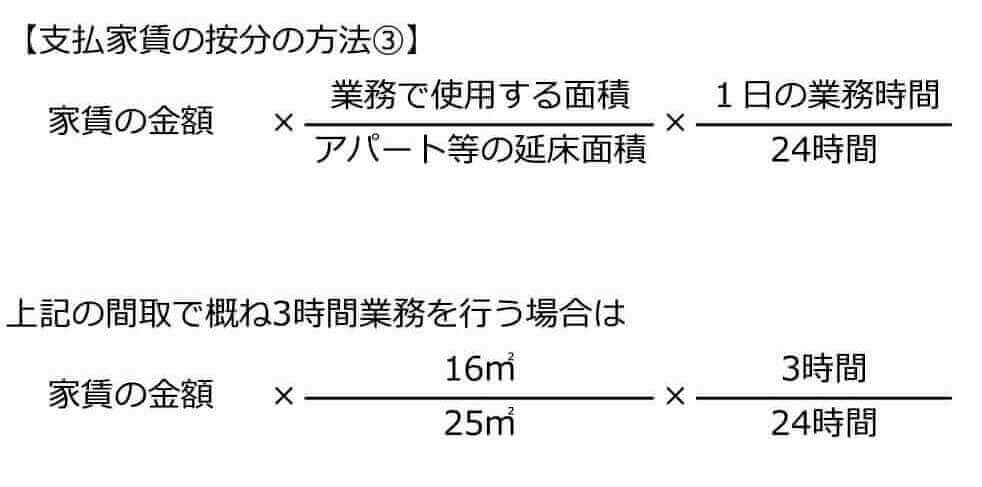

③ワンルームアパートで仕事をする場合

1人暮らしで副業等やネットショップを経営される方の場合、ワンルームアパートを仕事部屋としている方もいます。

その場合には、「延床面積に対する業務で使用する床面積(トイレ風呂場、台所等以外)の割合と作業時間」を按分基準とします。

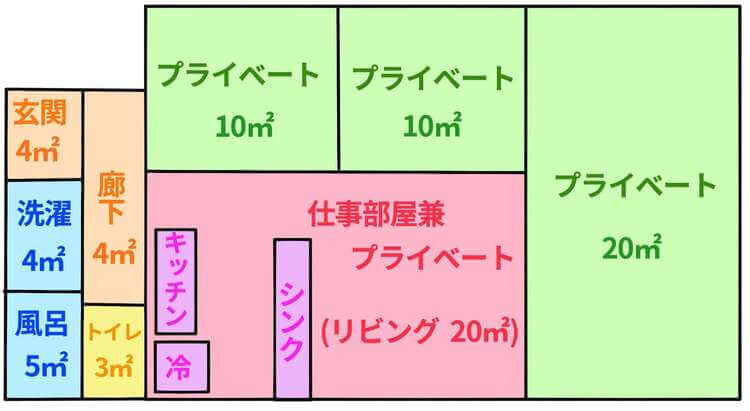

④リビングで仕事をする場合

ご家族がいる方の中には、賃貸住宅のリビングを仕事場所とする方もいます。

家族の憩いの場であるリビングを経費按分する時は、特に注意が必要です。

按分基準については、「上記③のワンルームアパートと同様の方法」が妥当と思われますが、リビングは納税者自身は勿論、自分以外の家族のリラックスの場でもあります。

例え仕事をしていても、事業主以外の家族がリビングでくつろいでいたり、事業主自身もリビングでくつろぐ事もあります。

それゆえ、家族と共同生活を営みながら仕事をしているとみなされた場合、作業時間と面積按分による基準を定めても、「事業とプライベートが明確に区分されていない」とされた裁判事例があります。

支払家賃の内、リビング部分を支払家賃として経費計上する場合には、経費として認められない事もあると覚悟しておきましょう。

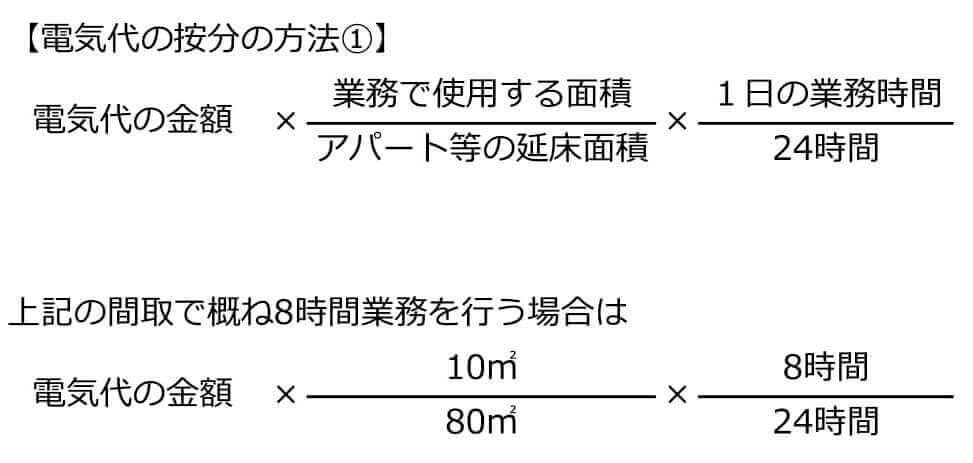

電気代

自宅で仕事をする場合、電気代は必須の経費です。

先述の支払家賃と同様、「仕事場の面積と作業時間」を按分基準とする事が合理的です。

または、「総コンセント数と作業時間」とする方法も考えられます。

ただし、単純にコンセント数だけ、作業時間だけによる按分方法は合理的とはいません。

なぜなら、自宅で仕事中であっても、自分以外の家族は電気を使用し、プライベート使用が混在するからです。

事業主が自宅での仕事中に、他の家族が電気を使用する事も考えられます。

ここでは、支払家賃の同様の按分基準で計算します。

①アパート等の1室やワンルームアパートが仕事部屋の場合

3LDKなどのアパート等の1室や、またワンルームアパートで仕事をされている場合、「延床面積に対する仕事部屋の面積割合と作業時間」を按分基準とします。

なお、家賃の場合と同様に、仕事をで使用する場所の面積からは、トイレ風呂場、台所や廊下等は除きます。

②リビングで仕事をする場合

家賃の場合と同様ですが、リビングを仕事場としている場合、事業とプライベートが明確に区分出来ないと判定された場合、経費として認められないことがある事を留意しておきましょう。

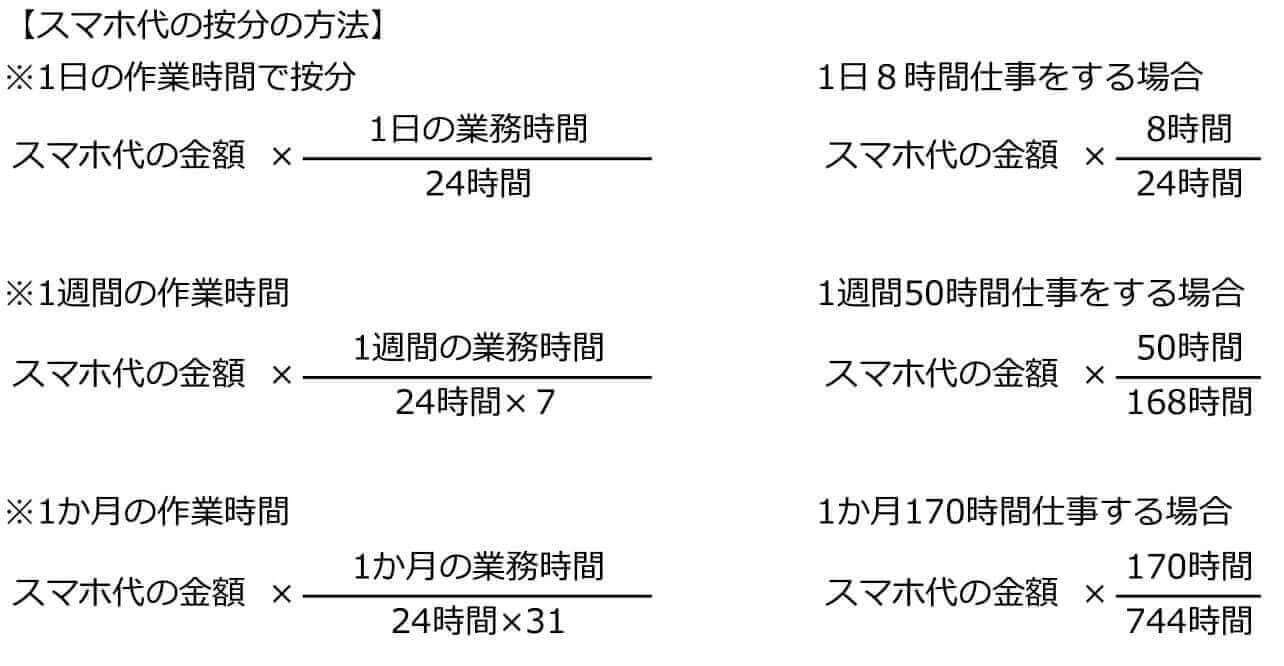

スマートフォン代

個人で事業を行う方であれば、スマートフォン代は必須の経費の1つです。

仕事用とプライベート用で2台持ちをしていないのであれば、業務とプライベートとの按分が必要です。

スマートフォン代については、「業務時間」を按分基準とする方法が最も合理的です。

一言で作業時間といっても、1日、1週間、1か月、それらの平均時間など様々です。

仕事をする時間は日によってばらつきがある、土日は仕事をしないといた場合、各自最も合理的だと判断可能なものを採用しましょう。

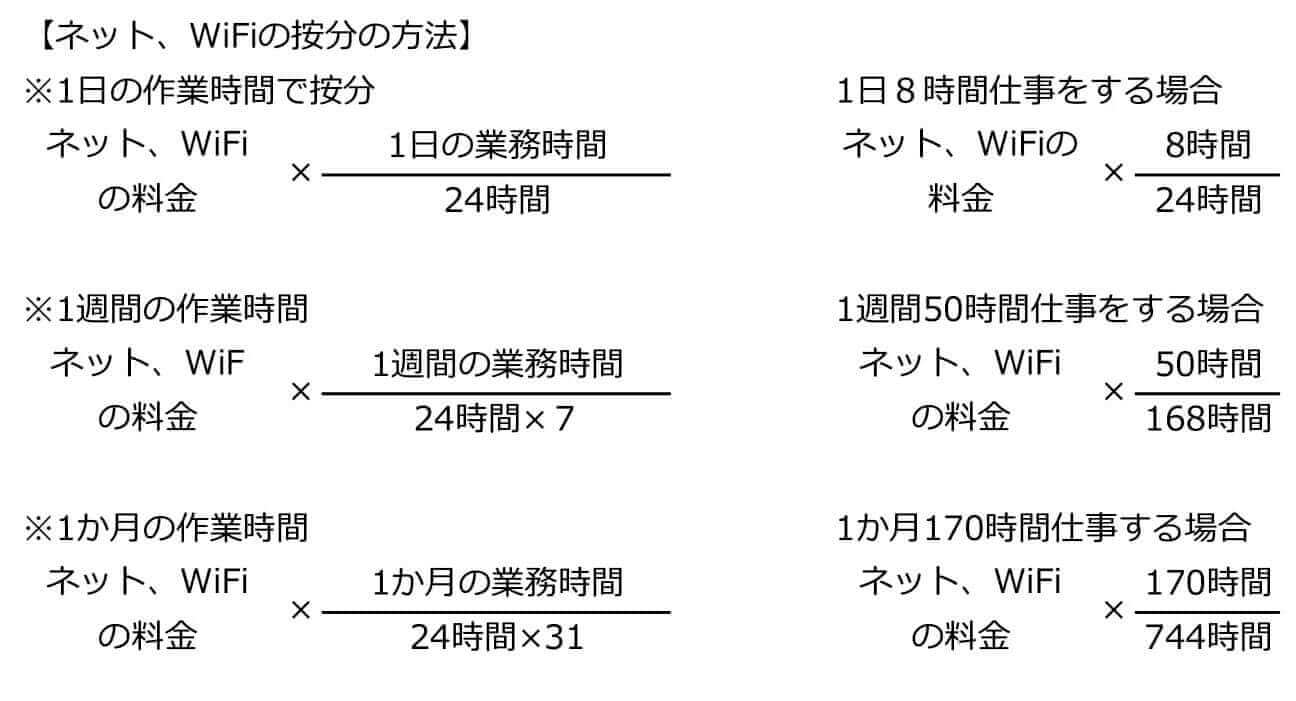

ネット回線、ワイファイ

自宅のネット環境、WiFi環境についても、スマートフォン代同様、「作業時間」を按分基準とする方法が合理的です。

しかし、自分以外の家族がいる場合、ネットやWiFiは家族も使用するのが通常です。

特にWiFiルーター購入費用については、家族が使用する割合の方が高いのかもしれません。

よって、作業時間によっても明らかに事業とプライベートを区分できない時は、全額経費としないという方法も考えられます。

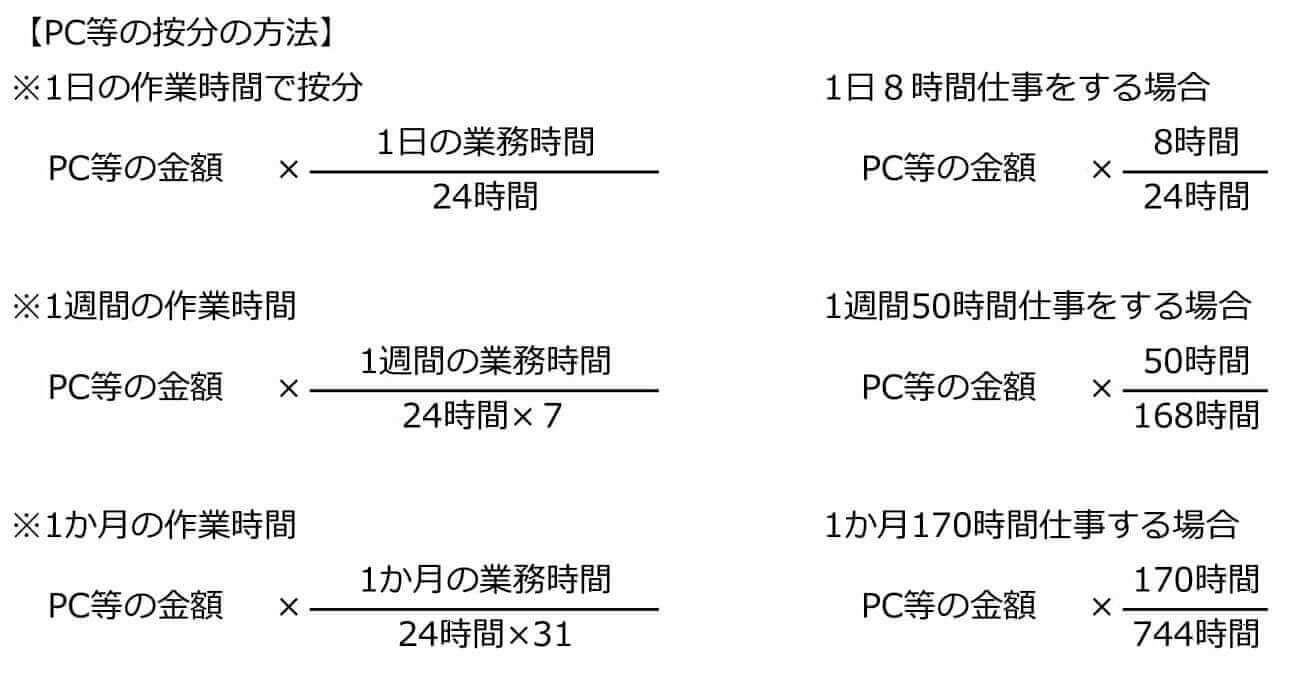

パソコンやプリンター、ソフトウエア代金

仕事用のパソコン、プリンター、ソフトウエア代については、プライベートでも使用する場合、事業とプライベートとの按分が必要です。

その場合は、ネット、WiFi同様に、「作業時間」を按分基準とする方法が合理的です。

なお、10万円を超えるパソコンなどは減価償却が必要になりますが、その場合は50%を業務で使用する割合とする事が多い傾向にあります。

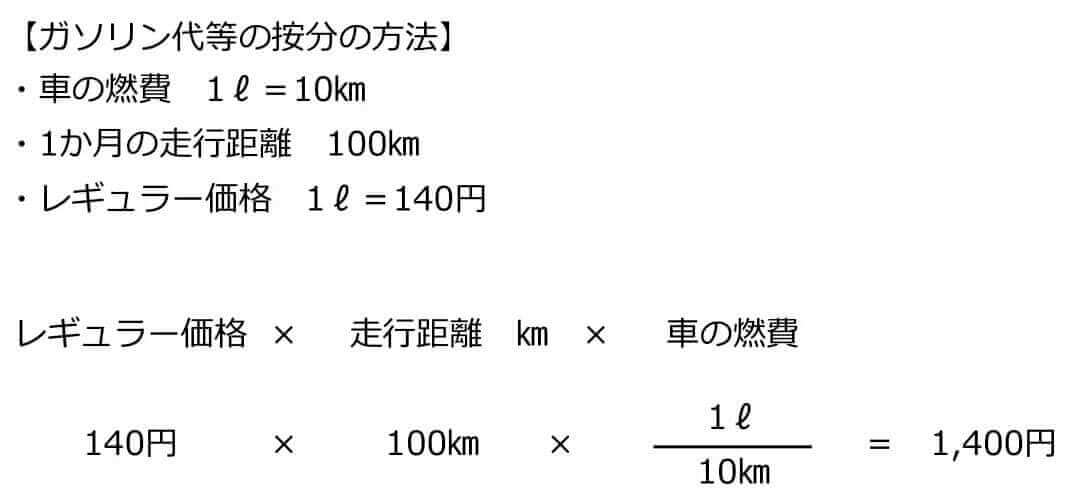

ガソリン代

個人で事業を行う方や、フリーランスの方は、自家用車で移動・仕事をされる方も多くいます。

その場合には、燃料費であるガソリン代等も必要経費として認められる部分があります。

ガソリン代を事業とプライベートとの按分で、最も合理的な方法は「走行距離」です。

ガソリン単価が不明であれば、直近のガソリンの1リットル当たりの金額で構いません。

出発前から帰宅後までのメーターを画像として保存するなどしましょう。

なお、業務を行う為に車両は必要ないとされる場合には経費にはなりません。

ブログ運営費用

個人事業主やフリーランスの方では、ブログ運営を行うことにより、自身の宣伝広告をする方が大勢います。

これらのブログ運営費用についても、経費として認められる部分があります。

詳しくは過去の記事を参照 → フリーランスのブログ運営費を必要経費にする時の判断基準

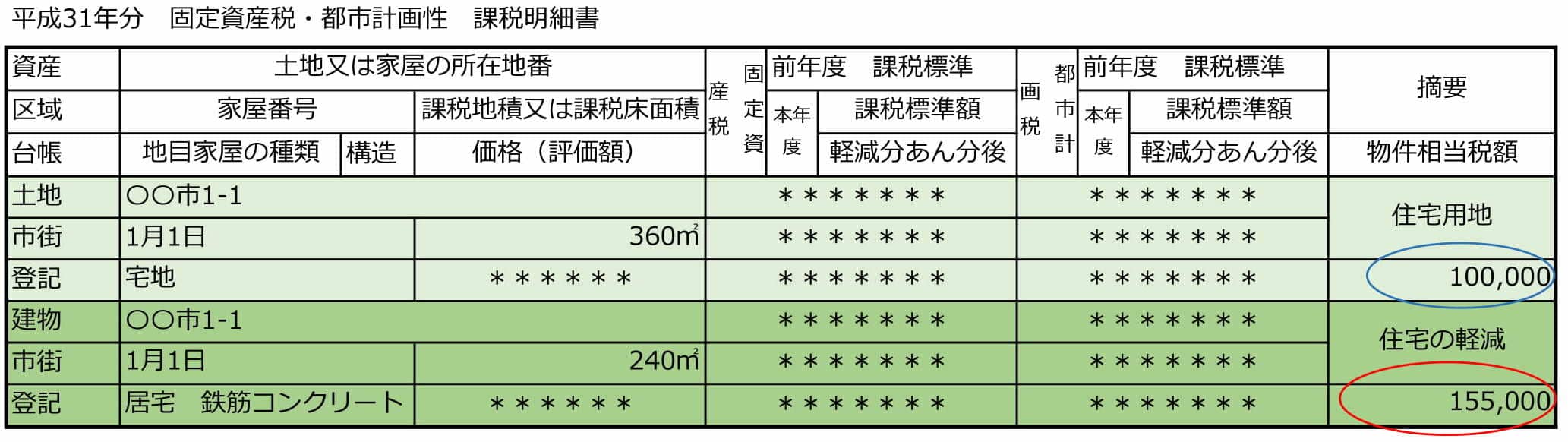

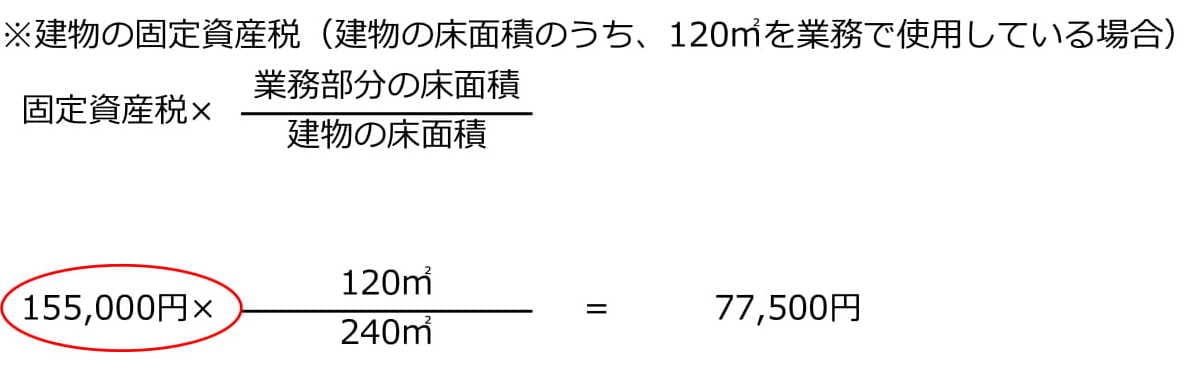

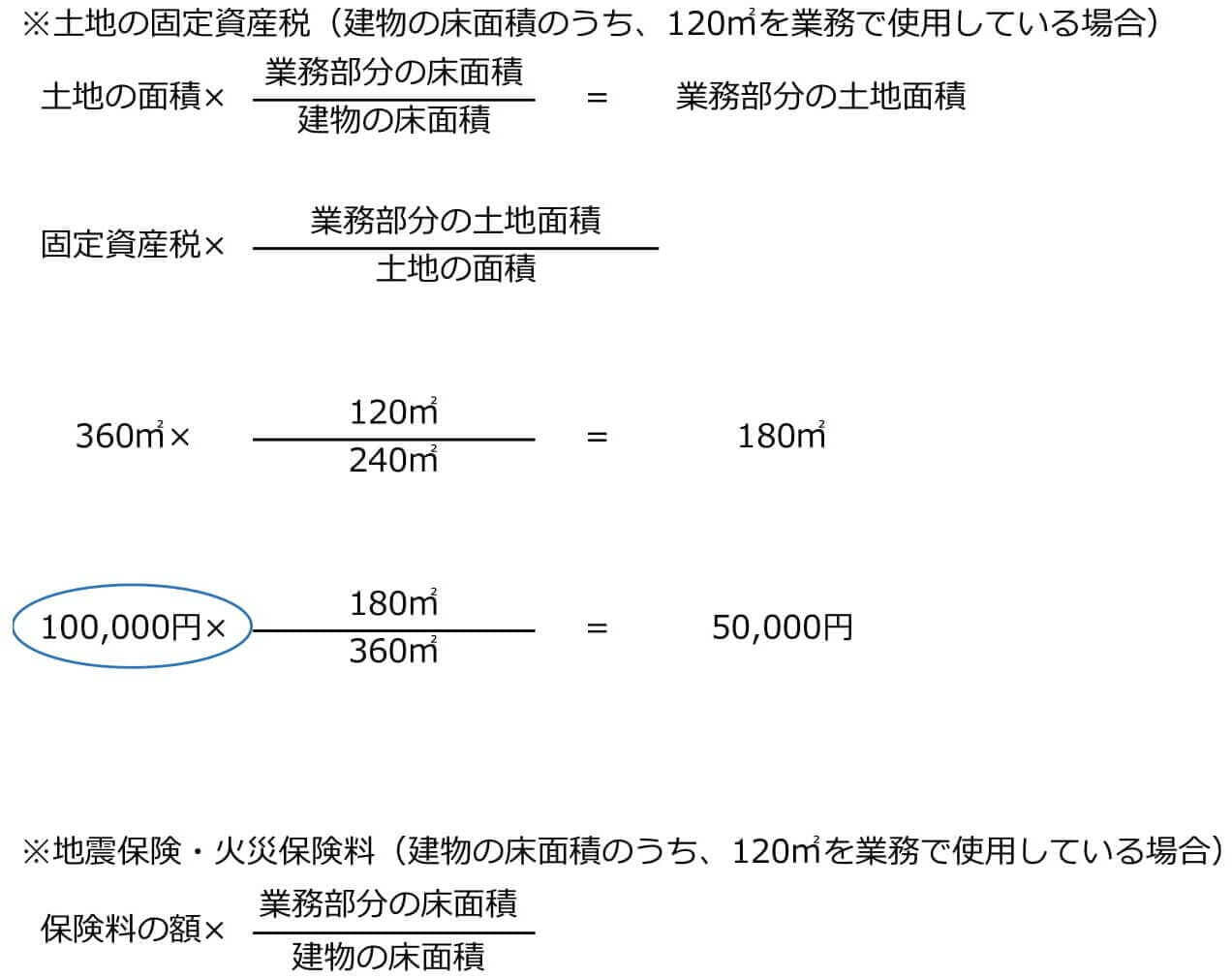

自宅兼店舗の固定資産税や火災・地震保険料

自宅兼店舗等の場合、固定資産税や火災保険料、地震保険料の支払いが発生します。

自宅部分の固定資産税等は経費にはできませんが、店舗部分は経費計上が可能です。

それぞれの支出額を、「延べ床面積に対する事務所や店舗の面積の割合」で按分基準とすることが合理的です。

自宅兼店舗の面積や固定資産税の額は、固定資産税納税通知書や登記簿を参考にしましょう。

ここでは固定資産税の金額のみ例として按分しています。

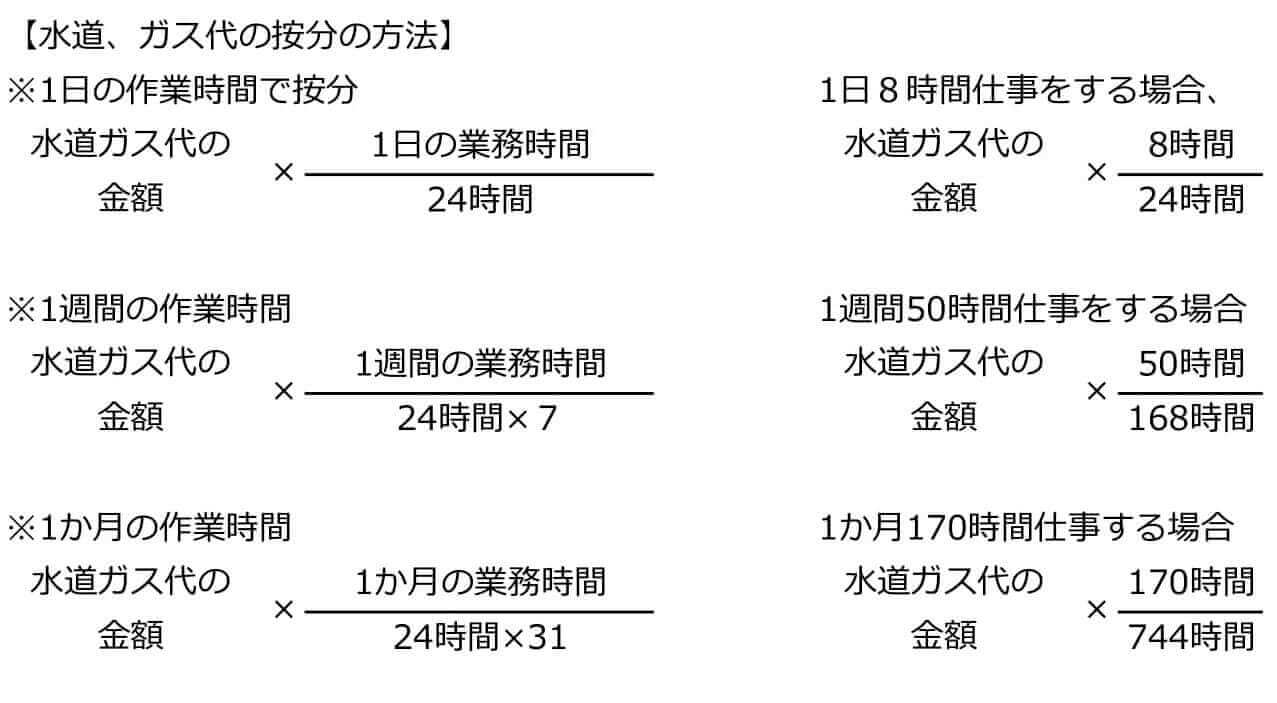

水道代、ガス代

前述した通り、自宅で業務を行う場合、電気代は必須の経費ですが、水道代やガス代については、全ての方が経費にできるわけではありません。

例えば、水道やガスの使用が業務に必須である飲食店、料理家や自宅で料理教室を営む方であれば、水道代やガス代は必須といえます。

しかし、ぜどらーやアフィリエイト収入、副業、その他フリーランスの方の場合、ガス代等が業務に関連した経費とはいえません。

自宅での仕事中にトイレに行く、手を洗う、飲食をするということも考えられます。

ですが、そもそもそれらの行為自体は業務とは直接関連がなく、日々の日常のプライベート行為そのものです。

業務にガスや水道に使用が必須でない職種の場合、経費とすることは困難だと思われます。

なお、自宅で料理教室等を営む方の場合、作業時間による按分が合理的かと思われます。

ただし、他の家族が水道やガスを使用している可能性も考えられる為、いつどの時間帯に業務を行ったのか、(家族がいなかった)記録をしておきましょう。

注意点

・上記以外に車両減価償却費、車検費用、住宅ローン利息など、業務とプライベートで按分可能なものはまだあります。

・按分計算は、支出の都度行う方法、年一回まとめて行う方法とどちらでも構いません。

・家事関連費の按分基準や比率を変更する場合は、その変更するに至った理由を明確に記録・保管しておきましょう。

・家事関連費の必要経費とした場合、その按分根拠と理由を必ず記載・保管しておきましょう。

・按分する事となった理由を明確に言えるようにしておきましょう。

・家事関連費が経費として認められない事例は、実際に多々あります。

・リビングの電気代、家賃、固定資産税について必要経費とする場合、特に慎重に経費性の理由の判断、按分計算をしましょう。

・ガス代や水道代については、それらが業務に必須でない職種については経費とする事は困難だと思われます

・上記の按分方法はあくまでも例であり、個々の事情によりその方法は変化します。

まとめ

今回は、自営業の方、フリーランスや副業をされている方が必ず必要となる、家事関連費の按分方法について説明をしました。

多くの方が悩む部分だと思われますが、按分基準を定めた場合は、必ずその根拠と理由を明確にしておきましょう。

按分が面倒、按分しても少額しか経費にならない事もしばしばあります。

しかし、これらの積み重ねが結果的に節税に繋がります。

確定申告前には按分基準を設定しておきましょう。