不動産所得と事業所得を兼業する場合の青色申告特別控除の適用順序

個人が青色承認申請書を提出した場合、複式簿記に基づく記帳を行えば、青色申告65万円特別控除が適用されます。

個人事業主にとって、最高の節税といっても過言ではありません。

しかし、不動産事業を営む方の場合、いわゆる事業的規模でない場合は(以下、非事業的規模)、複式簿記による記帳を行ったとしても、65万円控除を受けることはできず、10万円控除が適用されます。

ただし、事業収入や農業収入と不動産収入を兼業する場合、その取扱いはやや異なります。

今回は、事業所得(又は農業所得)と不動産所得を兼業する場合の青色申告65万円特別控除について、ザックリ説明します。

(※令和2年分の所得税の確定申告より、65万円控除適用には電子申告(e-tax)が必須です。)

all paints by Ryusuke Endo

Contents・目次

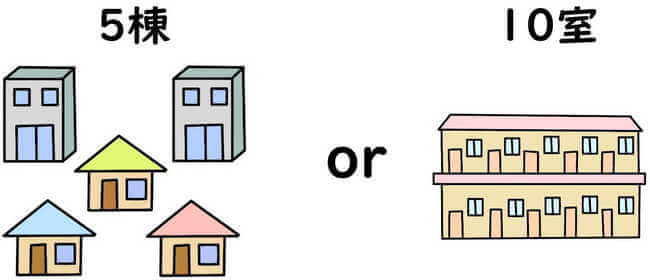

不動産所得の事業的規模の判断

不動産所得で65万円控除を適用する為には、事業的規模である必要があります。

独立した貸家や建物賃貸の場合は5棟以上、アパート等の場合は10室である事が事業的規模とされています。

非事業的規模の場合、青色申告特別控除は10万円控除になります。

またその他、「家屋1棟=アパート2室」、「月極駐車場5台=アパート1室程度」に換算されると言われています。

しかし、法令等で決められているわけではありません。

換算した結果10室に該当するとしても、即座に事業的規模に該当するわけではありません。

実際の状況を鑑みる事とし、換算により事業的規模を判断する場合、十分注意する必要があります。

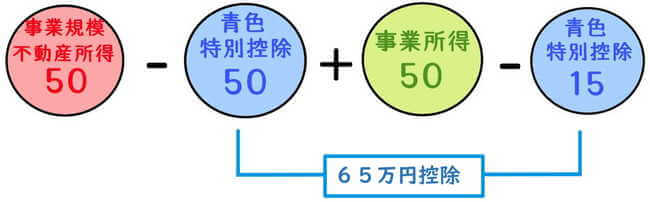

事業所得と不動産所得(事業的規模)兼業の場合

65万円控除適用の事業所得と不動産所得(事業的規模)を兼業する場合、65万円控除はまず不動産所得から控除します。

よって、不動産所得から65万円控除し、残りがあれば事業所得から控除します。

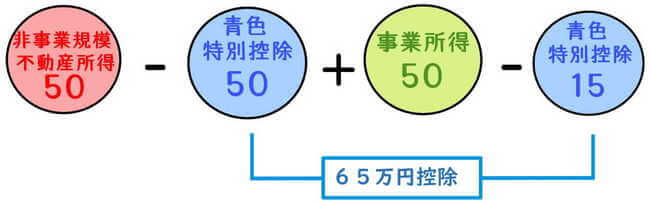

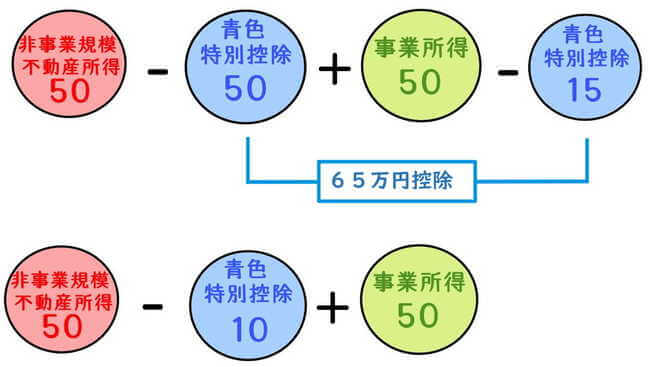

事業所得と不動産所得(非事業的規模)兼業の場合

65万円控除適用の事業所得と不動産所得(非事業的規模)を兼業する場合、例え不動産所得が非事業的規模であっても、まずは非事業的規模の不動産所得から65万円が控除されます。

残りがあれば、事業所得から控除します。

赤字の事業所得と不動産所得(非事業的規模)兼業の場合

65万円控除適用の事業所得(赤字)と不動産所得(非事業的規模)を兼業する場合、事業所得が赤字であっても、考え方は上記と同様です。

赤字の事業所得と不動産所得(非事業的規模)を兼業する場合、65万円控除は必ず不動産所得から控除します。

事業所得が赤字かつ、不動産所得が非事業的規模であっても、非事業的規模の不動産所得から65万円が控除されます。

事業と不動産兼業の場合は複式簿記を選択しよう

上記の通り、事業・不動産兼業の場合、例え不動産所得が非事業的規模であっても、複式簿記により経理を行えば、65万円控除は不動産所得から控除されます。

しかし、事業所得を簡易簿記で記帳する場合、青色申告控除額は10万円だけです。

兼業する場合、複式簿記による65万円控除の方がメリットが大きい為、適正な複式簿記による帳簿付を行い、65万円控除を利用できる条件を整えておく方がベターです。

根拠法令

租税特別措置法第25の2 (青色申告特別控)

租税特別措置法通達第25の2-1 (青色申告特別控除額の計算)

まとめ

事業所得と非事業規模の不動産所得がある場合、青色申告承認申請を行い、複式簿記により経理を行えば、65万円控除の適用が可能です。

非事業だから10万円と思い込んでしまいがちですが、65万円控除は節税メリットが大きい為、兼業の場合は、複式簿記により経理を行う事をお薦めします。

なお、令和2年分より65万円控除には電子申告やe-taxが必須です。

マイナンバーカー取得等を忘れずに行いましょう。