非居住者の退職所得に関する選択課税と確定申告

外国人社員の活躍が一般的になった現代、新入社員の登用から外国人社員を活用する会社が増えました。

数十年間の日本本社勤務後、海外支店勤務となり、現地で退職される外国人社員もいます。

退職に伴い支給される退職金の多くは、日本勤務から海外勤務期間に応じて支給額が決定されるため、非居住者に対する国内源泉所得に該当します。

非居住者である外国人社員に対して退職金が支給された場合、通常とは異なる課税方式を選択する事が可能です。

今回は、非居住者の退職所得に関する選択課税と確定申告についてザックリ説明します。

all paints by Ryusue Endo

Contents・目次

非居住者に対する退職金の課税

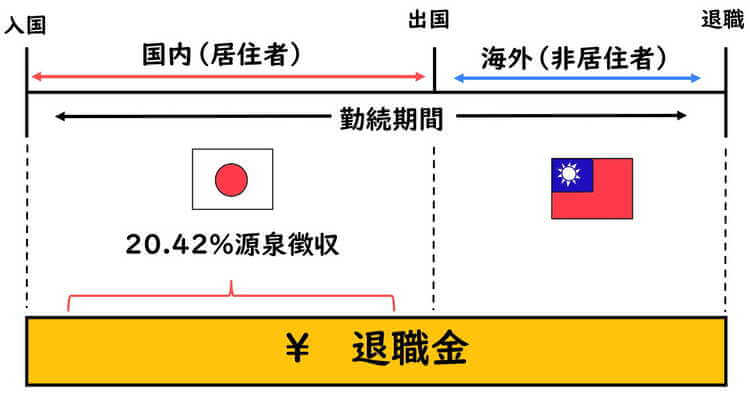

日本の本社・事業所から海外支店へ出国し、現地で退職金の支給を受けた場合、非居住者として退職金を受けたことになります。

支給を受ける退職金の内、国内勤務実績に相当する部分は日本国内で生じた所得となり、所得税の課税対象です。

例え海外支店から直接退職金の支給を受けた(国外払い)としても、日本国内に営業所(本社等)が存在する場合、日本から退職金が支給されたとみなされ、源泉徴収の対象となります。(みなし国内払い)

みなし国内払いの場合、退職金は一律20.42%の源泉徴収により完結し(源泉分離課税)、確定申告書することはできません。

しかし、非居住者が支給を受ける退職金については、別途、超過累進課税による選択課税が設けられています。

支給を受ける退職金の内、日本国内勤務に基づく退職金が含まれる場合、選択課税を適用し、確定申告することができます。

非居住者に対する退職所得の選択課税

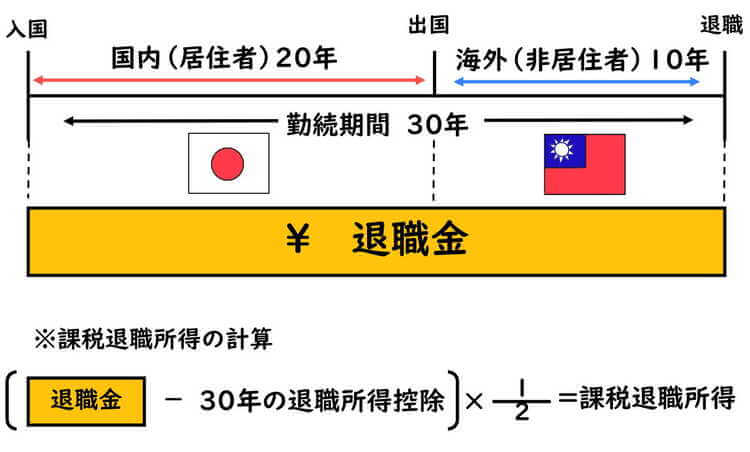

退職所得の選択課税を適用する場合、退職金の総額を日本の居住者が支給を受けたものとして、通常通り退職所得を計算することが可能です。

居住者と非居住者の期間を合算した期間が勤続年数となり、退職所得と課税退職所得を算出し、超過累進税率を乗じます。

選択課税の計算において、一切の基礎控除等の所得控除の適用がない事に注意が必要です。

選択課税を適用した方が所得税が少ない場合、確定申告を行うことで所得税の還付を受ける事が可能です。

退職所得の選択課税の有利比較例

選択課税を適用した方が所得税額が少なくなる場合、還付申告が可能です。

下記の事例を元に、①20.42%の源泉分離課税と②退職所得の選択課税を適用する場合を比較します。

◇事例◇

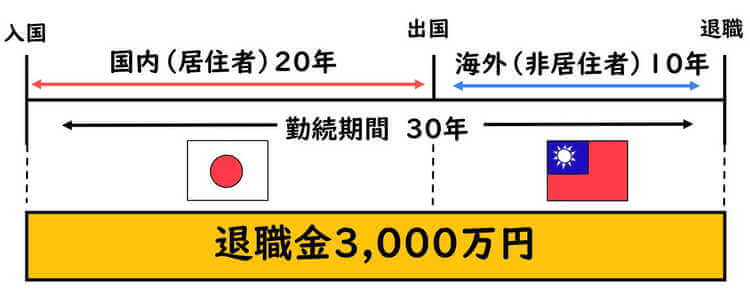

・日本勤務 20年

・海外勤務 10年

・海外で退職して退職金3,000万を受け取る

・勤務期間は国内20年+海外10年=通算30年

以下、①20.42%の源泉分離課税と②退職所得の選択課税を比較します。

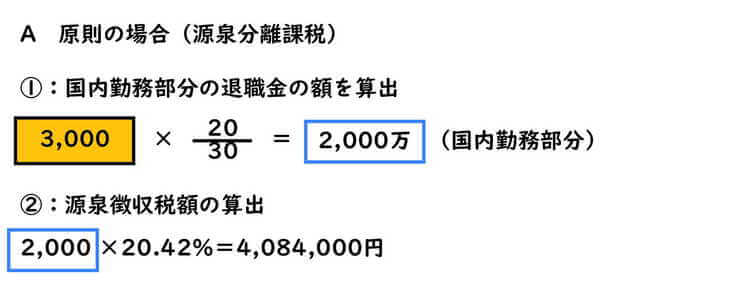

【①20.42%源泉分離課税】

退職金の内、勤続年数の按分により、国内勤務部分を算出します。

そして20.42%の源泉所得税を算出して完結します。

この場合は、確定申告はできません。

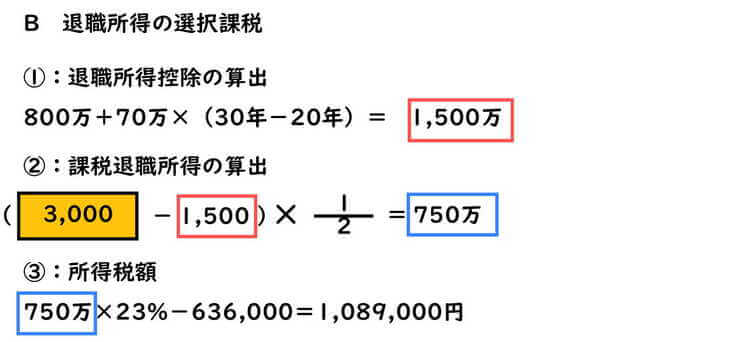

【②選択課税を適用】

国内国外の通算の勤続年数による退職所得控除額を算出します。

そして支給を受けた退職金の総額から退職所得控除を差し引き、1/2を乗じて課税退職所得を算出します。

課税退職所得を総合課税の課税所得とみなし、超過累進税率により所得税を算出します。

選択課税を適用する場合、所得控除は一切考慮しません。

選択課税を適用した方が、所得税額が少ない場合、選択課税により所得税の還付申告が可能です。

所得税の還付申告を行う時期

選択課税の方が有利だと認められる場合、確定申告により所得税の還付を受ける事が可能です。

原則的な還付申告は、退職金の支給を受けた翌年の1月1日以降に行います。

ただし、退職金の総額が確定した場合には、翌年を待たずに確定した日以降に還付申告書の提出が可能です。

還付申告書は通常の確定申告書B表第1表と第3表を用い、源泉徴収されている旨、また退職金の総額の内に、国内勤務期間がある旨等の明細が必要になります。

根拠法令

所得税法第30条(退職所得)

所得税法第89条(税率)

所得税法第171条(退職所得についての選択課税)

所得税法第173条(退職所得の選択課税による還付)

所得税法第212条第2項(源泉徴収事務)

所得税法施行規則70条(退職所得の選択課税による還付のための申告書の記載事項)

所得税法施行規則71条(退職所得の選択課税による還付のための申告書への添附書類)

まとめ

非居住者の退職金に日本勤務部分が含まれており源泉徴収された場合、選択課税の適用により、還付申告が可能な場合があります。

選択課税の適用時には所得控除はありませんが、多くの場合、源泉分離課税より税額が少なくなる傾向にあります。

非居住者の税務を扱う場合、必ず覚えておきたい法令の1つです。