事業と家事共用資産を売却した場合の譲渡所得の取り扱い

個人事業主が業務用減価償却資産を売却した場合、事業所得や譲渡所得の課税対象とされます。

特に車両は買換等により、従前の車両を売却(下取り等)することがしばしばあります。

個人事業主の車両は、プライベートと事業の共用の場合が殆どです。

今回は、プライベートと事業で共用している減価償却資産を売却した場合の譲渡所得の取り扱いについて、ザックリ説明します。

なお、10万円以下の少額の減価償却、及び一括償却資産の売却は事業所得とされるため、以下の説明からは除外します。

all paints by Ryusuke Endo

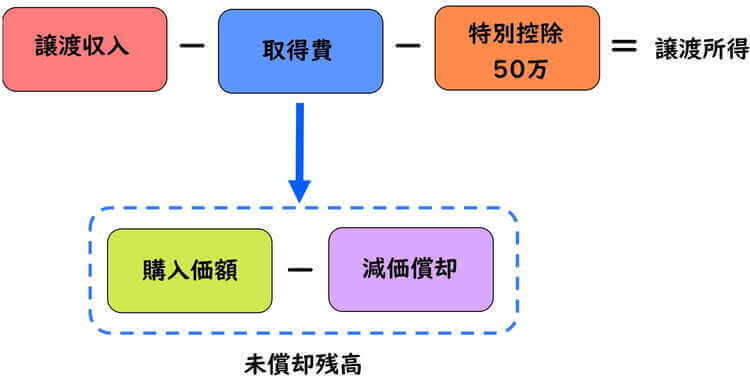

業務用の減価償却資産を売却した時の所得の計算

業務用の減価償却資産を売却した場合、売却収入は譲渡収入とされ、譲渡所得の計算が必要です。

譲渡所得の算出は、「譲渡収入−取得費(購入価額−減価償却した金額)−500,000円(特別控除)」とされています。

取得費は、購入価額から減価償却した金額を控除した金額です。

よって業務用資産の場合、通常、帳簿上の未償却残高が取得費となります。

譲渡収入から未償却残高、及び特別控除50万円を控除した金額が譲渡所得となり、難しい計算は必要ではありません。

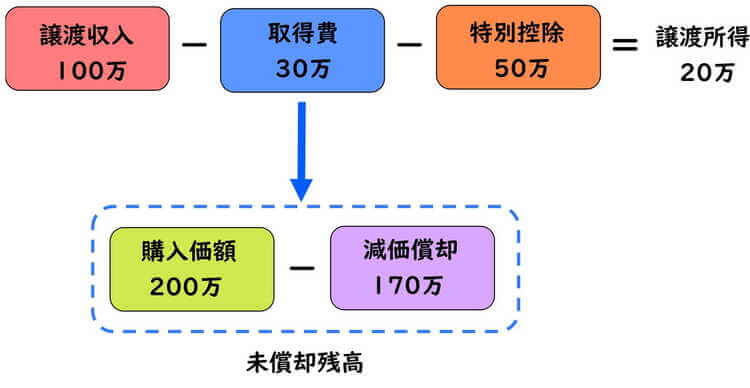

以下、簡単な事例により計算してみます。

【事例】

① 売却価格 100万円

② 購入価額 200万円

③ 売却月までの減価償却費 170万円

④ 売却時の簿価 200万(②)−170万(③)=30万

⑤ 事業割合100%

売却時の簿価(未償却残高)が取得費となり、譲渡収入から差し引かれます。

そして特別控除(50万円)した後の金額が、譲渡所得になります。

なお、売却収入の譲渡収入100万円は、事業収入と合わせて消費税の課税売上に含めます。

しかし、車両のようにプライベートと事業共用の場合、事業部分の按分計算が必要になります。

プライベート部分は課税対象から除外するためです。

以下、プライベートと事業共用資産を売却した場合の譲渡所得の捉え方について、ザックリ説明します。

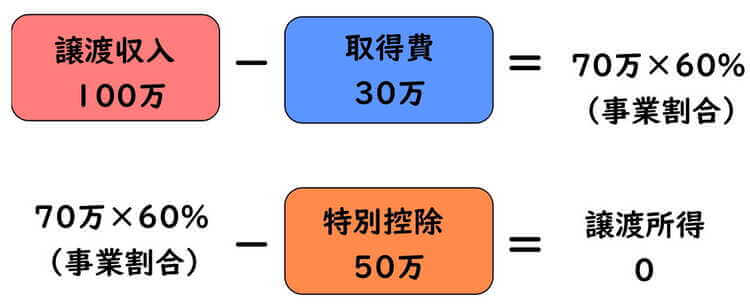

プライベートと事業共用の資産を売却した場合

【事例】

① 売却価格 100万円

② 購入価額 200万円

③ 売却月までの減価償却費 170万円(うち、経費算入額は60%の102万円)

④ 売却時の簿価 200万(②)−170万(③)=30万

⑤ 事業割合60%

譲渡所得の算出方法は、通常通り、譲渡収入(売却価格)から取得費と特別控除額を控除した金額です。

ただし、50万円の特別控除前に事業割合60%部分を乗じ、その後50万円を控除する必要があります。

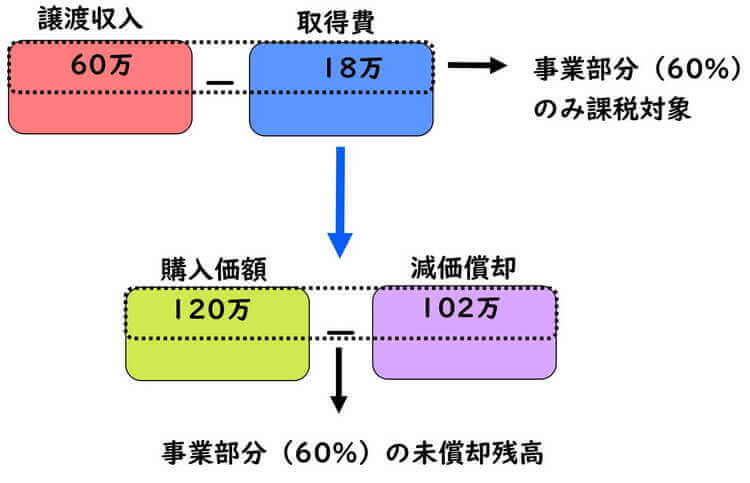

プライベートと事業を分解すると、下記のイメージになります。

譲渡所得の内訳書の譲渡収入には、事業割合部分のみを記載します。

また、購入価額及び減価償却した金額(取得費)も、事業割合部分のみ記載します。

課税の対象となるのは、あくまでも事業で利用していた部分に限ります。

プライベート部分は生活用資産になる為、課税されることはありません。

また、消費税の課税売上とされる譲渡収入は、事業部分60万円となります。

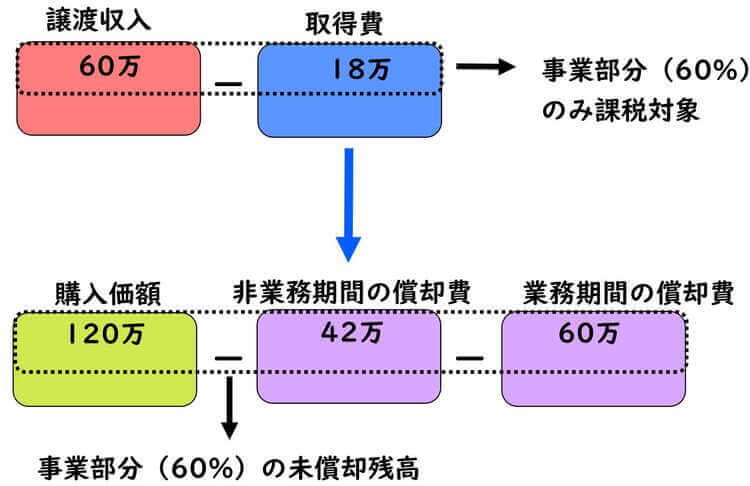

非業務用から業務用へ転用した資産を売却した場合

車両のように、非業務用から業務用へ転用した減価償却資産を売却することもあります。

その場合も、譲渡所得の算出方法は、前述と変化ありません。

【事例】

① 売却価格 100万円

② 購入価額 200万円

③ 非業務用期間の減価償却費 70万円

④ 業務転用時の簿価 200万(②)−70万(③)=130万

⑤ 業務用期間の減価償却費(売却月まで) 100万円(うち、経費算入額は60%の60万円)

⑥ 売却時の簿価 130万(④)−100万(⑤)=30万

⑦ 事業割合60%

譲渡所得の算出方法は、通常通り、譲渡収入(売却価格)から取得費と特別控除額を控除した金額です。

50万円の特別控除前に、事業割合60%部分を乗じ、その後50万円を控除します。

プライベートと事業を分解すると、下記のイメージです。

譲渡所得の内訳書の譲渡収入には、事業割合部分のみを記載します。

また、購入価額及び減価償却した金額(取得費)も、事業割合部分のみ記載します。

なお、減価償却した金額とは、非業務用期間と業務用期間の減価償却費の合計額です。

また、消費税の課税売上とされる譲渡収入は、事業部分60万円となります。

売却金額、取得費、譲渡所得の額の内、どの部分が課税対象になっているの、イメージをつかみましょう。

根拠法令

所得税法第33条(譲渡所得)

所得税法施行令81条(譲渡所得の基因とされないたな卸資産に準ずる資産)

所得税法基本通達33-1の2(少額重要資産の範囲)

まとめ

譲渡所得を計算する場合は、先ず自身で譲渡収入と取得費を把握し、譲渡所得を算出します。

そして算出した譲渡所得に合致するように、e-tax確定申告書作成コーナー等を利用してみましょう。

最終的に算出された譲渡所得が想定した金額になるか、必ず自身で検算する必要があります。