サラリーマンの副業の消費税の納税義務。1年間の全ての副業売上が1,000万円超か確認が必要。

一昨年からのコロナウイルス拡大より、会社員の方で副業をする方が増加。

自分のスキルや特技を生かし、webデザイン、書籍製作、オンライン配信等を行う方が増加。

令和3年は話題のNFTの発行販売により、多額の売上を計上した方も少なくありませんが、消費税の納税義務を考慮していない方もいるようです。

安定した給与を有する会社員の場合、副業は雑所得です。

例え雑所得であっても、年間の副業売上が1,000万円を超えた場合、2年後から消費税の納税義務者です。

消費税の納税義務の判定は、全ての副業売上を合算する必要があることを、念頭におく必要があります。

※なお、ここでいう副業収入とは、2カ所給与は除きます。

all paints by Ryusuke Endo

副業による業務売上(雑所得)も消費税の課税売上

会社員の副業の業務売上の多くは雑所得です。

(※業務売上とは、暗号資産などの投資を除きます。)

アフィリエイト、インフルエンサー、転売、webデザイン、プランナー、ライター、カメラマン、フォトグラファー、俳優、アイドルなど、いわゆる、フリーランスと変わらない業務を行う方が増えました。

青色申告承認申請書を提出し、事業所得として65万円控除を適用する方も多くいるようです。

しかし、例え青色申告承認申請書を提出しても、副業は雑所得です。

本業の給与収入が0円になったとしても、副業収入で生活に支障がないのなら、事業所得の可能性が考えられます。

よって、事業売上ではないから、消費税の納税義務について、考慮しない方も多いようです。

しかし、例え雑所得であっても、副業による業務売上は、消費税の課税売上です。

年間の副業売上が1,000万円を超えた場合、その2年後に消費税の課税事業者になります。

複数の副業を行う場合はトータル売上に注意

副業を行う方の中には、複数業務の副業を行う方もいます。

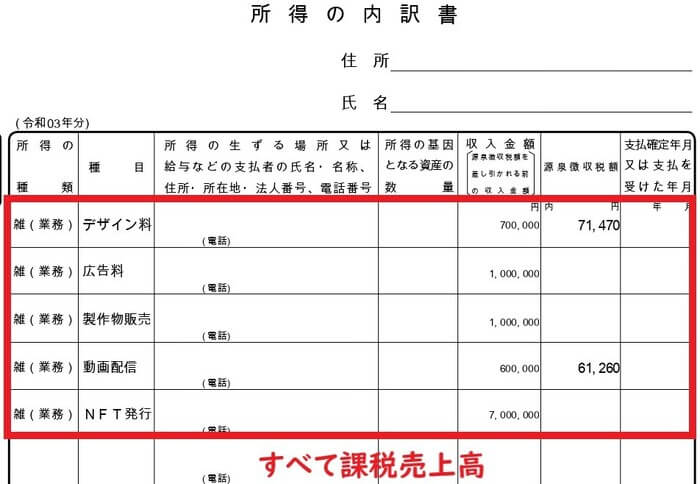

例えば、クリエイター業、アフィリエイト収入、デザイン料報酬、動画等の配信、自身の製作物販売、NFT発行販売など、複数の副業を行う方は珍しくありません。

特にアフィリエイト収入やNFT発行販売は、多額の売上になる傾向があります。

複数の副業を行う場合、全ての副業売上を合算し、消費税の納税義務を判定します。

所得の内訳書のうち、副業売上は、雑所得(業務)として記載されます。

消費税の納税義務の免税点である、売上高1,000万円超の判定をする場合は、年間の収入金額(業務売上)を全て合算します。

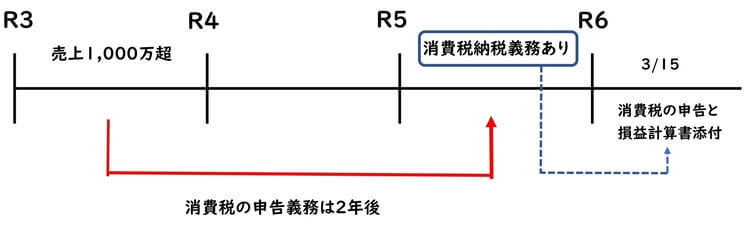

1年間の全ての副業売上が1,000万円を超えた場合、2年後から消費税の納税義務になります。

またその年の副業売上が1,000万円を超えた場合、2年後の確定申告で、損益計算書を税務署へ提出することになります。

例えば、令和3年の副業売上が1,000万円を超えた場合、令和5年分の確定申告では、消費税の確定申告と損益計算書の添付が必要です。

e-taxを利用して申告書を作成する場合、「業務」の区分に収入金額が記載されるため、一目瞭然です。

複数の副業を行う場合、全ての副業売上を合算したら、1,000万円を超えたという方も珍しくありません。

消費税の納税義務判定の際は、副業売上をもらすことがないよう、注意する必要があります。

根拠法令

消費税法第9条(小規模事業者に係る納税義務の免除)

まとめ

今回はサラリーマンが複数の副業を行う際、全ての売上を合算し、消費税の納税義務を判定することについて投稿しました。

支払調書の売上を、うっかり課税売上に含めることを忘れてしまった、という声をしばしば耳にします。

副業を行う場合は、年間の全ての副業売上を気にするようにしましょう。