離婚による財産分与で自宅を受け取った場合の課税関係と注意事項。

縁があり結婚生活を始めたカップルの中には、残念ながら離婚により、別々の道を歩む方々もいます。

一定期間婚姻関係を継続した場合、財産分与を夫婦間で取り決める事が殆どです。

離婚による財産分与で、金銭や自宅建物を受け取った場合、税金取り扱いについて気にする方も多いようです。

今回は離婚により、自宅の財産分与を受けた場合についてザックリ説明します。

all paints by RYUSUKE ENDO

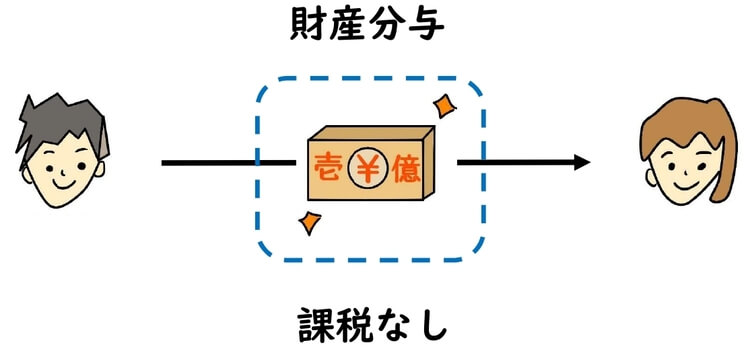

財産分与が金銭で行われた場合

財産分与とは、離婚をした一方の夫婦が、他方に財産の分与を請求する制度です。

主な目的は、夫婦が共同生活で形成した財産の公平な分配です。

分与財産や金額は当事者間で決める事が多いようですが、裁判所を介する場合、夫婦で財産を折半することが多いようです。

財産は金銭や自宅不動産で分与されることが殆どですが、両者の取り扱いは異なります。

金銭により財産分与が行われた場合、金銭を受け取った側、また渡した側の双方に特段の課税(所得税や贈与税)は発生しません。

損害賠償金としての性格を有するからです。

しかし、自宅不動産を分与する場合、分与した側と分与された側では、注意すべき事項があります。

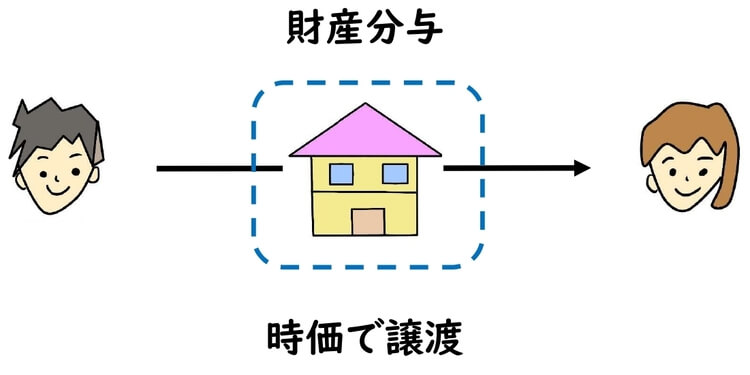

財産分与により自宅を渡した場合

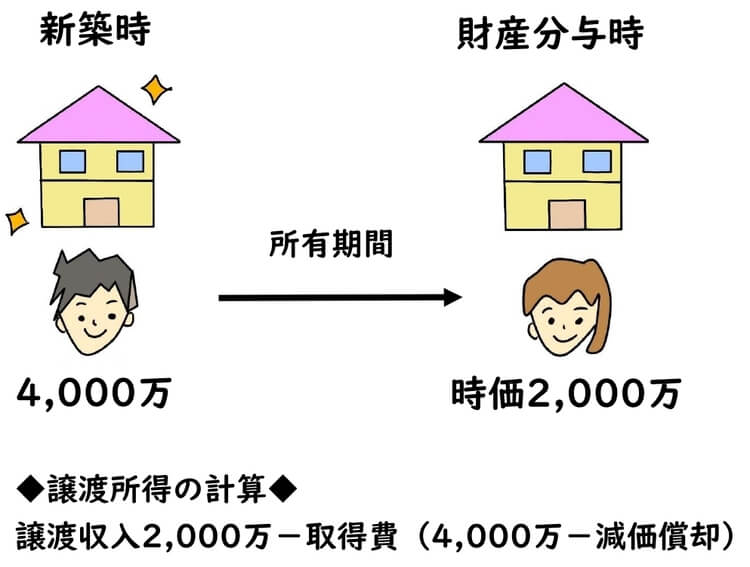

財産分与により配偶者へ自宅(土地や建物)を渡した場合、実際には金銭の授受はないものの、財産分与時の時価で自宅を譲渡したことになります。

譲渡収入は財産分与時の時価とされ、取得費は購入時の価額(減価償却後の価額)です。

譲渡収入から取得費を差し引いた差額が譲渡所得とされます。

ただし、譲渡所得が算出されたとしても、マイホームを譲渡した場合、譲渡所得から3,000万円を差引くことが可能です。

通常は、マイホーム譲渡による3,000万円控除の特例は、親族・夫婦間では適用できません。

しかし、離婚により財産分与する時は離婚後の為、夫婦はお互いに第3者に戻り、マイホーム譲渡による3,000万円控除の特例が利用可能です。

自宅や土地が大きく値上がりしていない限り、3,000万円控除の特例により、譲渡課税を回避することが可能です。

一方、自宅を受け取った側は、注意すべき点があります。

財産分与により自宅を受け取った場合

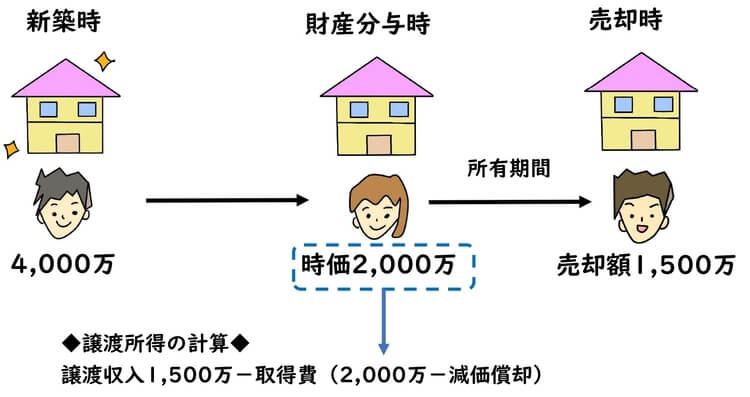

財産分与により配偶者が自宅を受け取った場合、財産分与時の時価で新たに自宅を購入したことになります。

そして自宅を受け取った側は、「分与時の自宅の価額」と「分与を受けた日」を必ず明らかにしておく必要があります。

なぜなら、その後分与を受けた自宅を売却した場合、譲渡所得税算出のために、「分与時の自宅の価額」と「分与を受けた日(所有期間)」が必要になるからです。

自宅の財産分与を受け数年経過した後、再婚等の事情により、その自宅を売却する方もいます。

自宅を売却した場合、当然ながら譲渡所得税の計算が必要です。

譲渡所得税の算出には、必ず自宅の取得費(分与時の価額)と所有期間の算定(財産分与日から売却日)が必要です。

自宅の取得費(購入価額)は、当初の自宅建築価額ではなく、財産分与時の時価です。

自宅の取得日とは、建築日ではなく、財産分与日になります。

自宅を売却した場合、課税が発生することはあまりありません。

しかし、高額なマンションや地価が高い場所・地域は異なります。

離婚後5年経過しない間に、高価なマンション等を売却する場合、高額な売却価格となることも多く、譲渡益が3,000万円を上回る方もいるようです。

財産分与時に自宅の時価を把握しなかったため、課税の事実に気付かない方もいます。

離婚により自宅建物の財産分与を受けた場合、後の売却時の備えて、分与時の価額と財産分与日を明確にしておく必要があります。

根拠法令

所得税基本通達33-1の4(財産分与による資産の移転)

所得税基本通達33-9(資産の取得の日)

所得税基本通達38-6(分与財産の取得費)

相続税9-8(婚姻の取消し又は離婚により財産の取得があった場合)

まとめ

今回は離婚により、自宅の財産分与があった場合の注意事項について投稿しました。

通常、自宅を渡した側に譲渡所得税が算出されることは限定的です。

しかし、自宅を受け取った側は、後の売却を考慮して、財産分与時の価格と財産分与日を確実に明らかにしておく必要があります。

再婚により実際に売却する時に、分与時の価額がわからないという場合も多々存在します。

財産分与時は、財産分与時の価格と財産分与日を明確にしておきましょう。