外貨預金から外貨建MMFを購入した場合の為替差損・譲渡損益の課税のタイミングについて。

2022年からの円安の継続により、外貨預金投資が人気です。

中でも比較安全とされている、外貨建MMFに投資する方が一定数います。

公社債投資信託に分類され、特定口座で保有する場合、原則申告不要です。

一方、投資経験が長い方の場合、外貨預金の為替差損益とともに、一般口座で外貨建MMFを楽しむ方も多いようです。

ただし、一般口座で運用する場合、自身で譲渡損益の申告が必要です。

そして、外貨MMFの譲渡損益と、外貨預金の為替差損の計算方法がわからない。という悩みをよく耳にします。

今回は、外貨預金から外貨建MMFを購入した場合の為替差損・譲渡損益の計算方法について、ザックリ説明します。

※ここでは外貨購入から外貨建MMF取得まで、為替相場の変動があることを想定しています。

all paints by RYUSUKE ENDO

Contents・目次

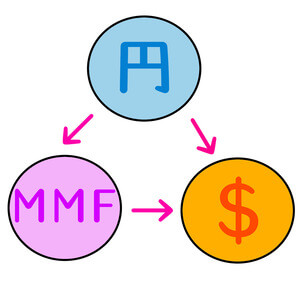

外貨建MMF取得から譲渡までの課税のタイミング

通常、外貨建MMFは、外貨預金口座から買付を行います。

外貨建MMFを購入してから譲渡するまでの間、2回課税のタイミングがあります。

1度目は、外貨預金口座から外貨建MMF購入時に、為替差損益を認識します。

そして2度目は、外貨建MMF譲渡時に、譲渡損益を認識します。

殆どの方が、MMF譲渡時に譲渡損益を認識することを知っています。

しかし、MMF購入時の為替差損益を漏らしてしまう方が多い傾向があります。

以下、簡単な例により説明します。

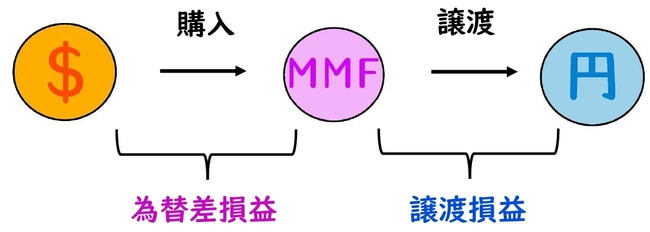

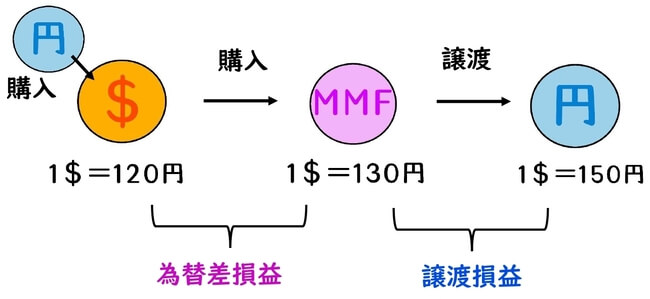

為替差損益と譲渡損益の課税のタイミング

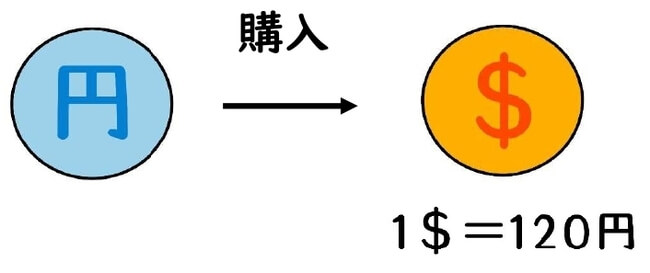

【①外貨口座を開設し、日本円でドル購入(1ドル=120円)】

日本円でドルを購入しただけですので、所得の認識は一切ありません。

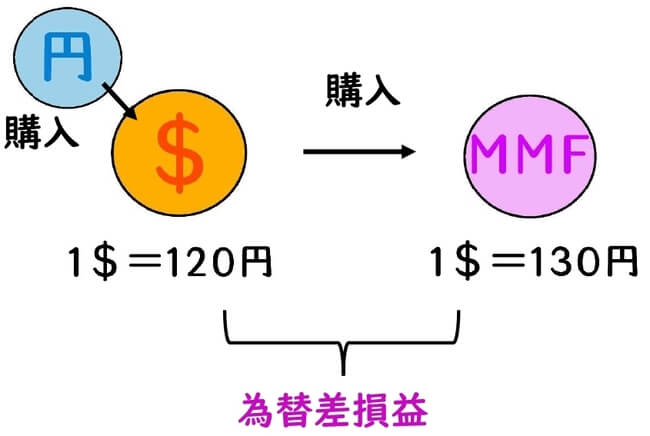

【②外貨口座から外貨建MMFを購入(1ドル=130円)】

ドル購入時からMMF取得までの間、為替相場の変動があった場合です。

ここで、まず為替差損益(雑所得)を認識します。

【③外貨建MMFを日本円に譲渡(1ドル=150円)】

MMFの譲渡により株式譲渡損益(譲渡所得)を認識します。

外貨建MMFの譲渡損益は、20円(譲渡収入150円−購入価額130円)です。

(※譲渡時の分配金は利子所得のため、譲渡所得から除外する必要があります。)

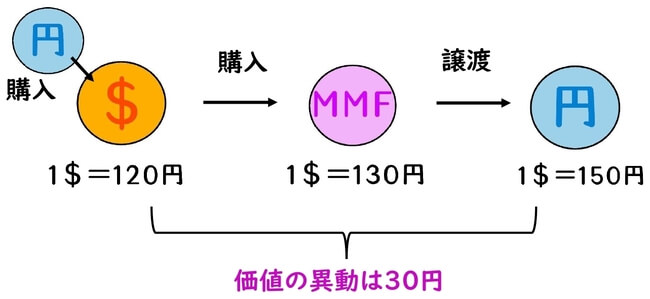

元々購入したドルは120円であり、外貨建MMF投資により、150円になりました。

譲渡損益を認識するだけでは、10円分の差損益がもれています。

故に、外貨建MMF購入時に為替差損益を認識し、最終的な価値の異動30円が全額認識されます。

外貨預金から外貨建MMFを購入した際、為替差損益の申告をもらす方が多い傾向にあります。

外貨購入時からMMF取得時まで値動きがある場合に注意

通常、外貨建MMFを購入する場合、外貨取得日と同日に、外貨建MMFを取得することが多い傾向があります。

外貨取得日=外貨建MMFを取得日の場合、通常は同レートとなり、為替差損益は発生しません。

しかし、円高の時から保有している外貨預金から外貨建MMFに投資した場合、為替レートの値動きがあります。

このような場合は、外貨建MMF取得時点で為替差損益が発生することに留意しておく必要があります。

外貨預金の平均単価を算出しておくこと

外貨預金投資をする方の場合、為替差損益の認識の為には、総平均法に準する方法により、外貨元帳を作成する必要があります。

複数回に渡り外貨を購入した場合、当然、購入する度にレートが変化します。

外貨を払い戻した場合(MMF購入する場合など)、平均レートで払い戻した事になります。

そのために、以下の帳簿作成が必要です。

【例:1/1 1ドル購入(1ドル=100円)、6/1 1ドル購入(1ドル=130円)】

【例:7/1 1ドル払出してMMF購入】

外貨を購入する度に上記の表を作成し、平均レートを算出することで、為替差損益を正確に認識することが可能です。

上記の表を為替差損益認識の為に、外貨投資の際は、上記表の作成をした方がベターです。

根拠法令

所得税法第48条(有価証券の譲渡原価等の計算及びその評価の方法)

所得税法施行令第118条(譲渡所得の基因となる有価証券の取得費等)

まとめ

外貨預金の課税のタイミングは、手許から外貨が無くなった時です。

即ち、外貨預金を日本円に換金したり、他の通貨へ交換したり、外貨預金でモノ(株式等やものなど)を購入した場合です。

為替差損益の認識は漏れやすいため、円安時には注意する必要があります。